|

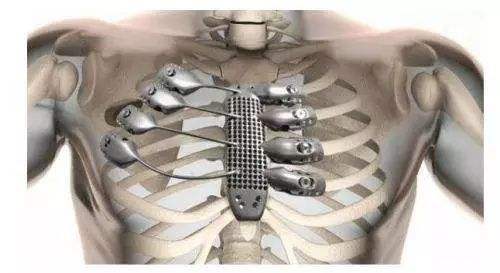

前不久,一台3D打印手术登上热搜:江苏淮安一名男子患口腔癌,就诊发现颌骨的肿瘤已侵犯整个下颌骨必须切除,医生根据3D打印的下颌骨模型,对腿部腓骨进行截骨、塑形、完成下颌骨重建。对于3D打印来说,3D打印技术发端于1892年,我国3D打印技术产业联盟于2012年成立,但是到今天,3D打印应用于依然被当做新奇事物被报道,这说明产品还未实现大规模的临床应用。

其中还提到行业应用显著深化,推动增材制造在航空、航天、船舶、汽车、医疗、文化、教育等领域实现规模化应用。在盘点的国外3D打印发展过程中,我们发现在3D打印应用医疗的领域中,萌芽期的产品还在萌芽,过热期的产品也没有如预期般迎来成熟。3D打印植入物也没有迎来过热期,而是相对平缓地。 在上篇中,动脉网简单介绍了目前3D打印在医疗领域应用的部分产品。那么在国内,3D打印在医疗领域的应用在近两年来取得了哪些突破。首先从数据库所统计的数据来看,国内外涉及3D打印的企业一共有78家。其中涉及口腔类3D打印企业共20家;骨科植入物企业14家;生物组织5家。 而从融资数据来看,除去未公开的融资数据,A轮的企业有10家,IPO的企业主大部分是在发展3D打印业务前就以已上市。2018年共有13次融资,在2015年这个数字是18次。由于建库时间有限,项目未能完全收录,部分公司业务类别判断具有一定主观性,仅供参考。 赛伯乐松石投资管理合伙人郭利冰说:“3D打印医疗应用整个市场趋于理性。初期涌现的大量企业,大部分都找到了自己的位置,有些企业自身都具备了造血能力。” 在方向逐渐明朗,市场逐渐冷静环境下,接下来跑出来的项目一定将技术突破和市场需求结合。数据库得出的数据显示,3D打印医疗应用产品中,骨科是热门领域。3D打印在骨科前景较大,一是行业不确定还存在,有突破空间,不像齿科应用市场比较成熟,也不像生物组织打印一样技术还未完备。其二市场体量也较大。但是离大规模临床应用,还有很多障碍。采访了几位3D打印骨科植入物方面的研究者、从业者和投资人,希望厘清行业发展共同的壁垒,回望这些年来的成就。 骨科植入物:审批成为最后门槛 在3D打印骨科植入物方面,CFDA批准产品都有爱康医疗与北医三院合作的3D打印髋臼杯、3D打印人工椎体、3D打印脊柱椎间融合器。3D打印在骨科领域的应用,可以分为术前、术中两个部分。术前的应用可以利用CT、MR数据建立三维模型后,打印3D打印术前模型以及3D打印手术导板。而3D打印手术导板则可以帮助医生在手术中可以快速确定髋臼的定位、磨锉的大小、深度、角度以及髋臼螺钉入钉位置、角度、长度等,实现精确手术方案。 而术中的应用来说,主要是个性化的骨科植入物。 骨科植入物方面,现有的解决方案有三种:自体骨移植、异体骨移植、金属移植物。自体骨移植数量有限,且会增加创伤;而异体骨移植包括牛、猪骨,容易引起免疫反应。3D打印的金属材料植入物,可以做到形成多孔的结构,也就是说可以模仿人体骨小梁的组织。让更多地骨组织可以长入其中,另一方面,3D打印的骨组织也可以做到个性化定制。 “3D打印物有一个好处就是配合结构形状进行定制,对于自体骨移植来说,假如取腓骨补下颌骨,两者就不一样。而异体骨移植首先需要灭活,有一定免疫排斥风险。”中国科学院深圳先进技术研究院副研究员高级工程师白雪岭表示。从市场规模和反应来看,骨科植入物同样值得期待。每年在我国有超过100万有骨科植入物的需求。例如企业爱康医疗、春立医疗,年收入都超过亿元。并且保持超过50%的增长率。两家也都布局了3D打印人工关节,其中爱康医疗还与GE展开合作;春立医疗则是和惠普医疗合作。 爱康医疗被称为3D打印第一股,但是总的来看目前爱康医疗主要收入还是来自常规的膝关节、髋关节置换产品。2017年,常规产品占到销售收入的87.4%;而3D打印的髋关节、脊柱置换产品销售收入占比9%,收入达到3.34千万。而2018年公布的年中报显示,爱康医疗3D打印骨科植入物产品业务增速达到178.6%。2018年上半年3D打印产品销售收入就已达到27.2百万。这个数据以及增速足以说明,3D打印在骨科植入物方面拥有的市场潜力。 标准缺失,产品认证成最大难题 但是目前来说,行业内共同面对的问题,不在于技术难题而是审批之路,以及目前还没有先行的标准规范。“目前国内研究骨科植入的有很多机构,产品基本上都能满足临床需求,但是卡在审批这个流程可能需要三年左右的周期。”一位业内人士说道。“我们在基础研究领域做了很多年,但是在从基础研究转化为临床过程中,审批和认证标准比较模糊和缺失,有了框架之后没有细则,这是一个很困惑的过程。当然这其中肯定也是技术和政策相辅相成的过程,政策有了明确,技术却没有突破也是不行的。我们在人体骨骼的生理结构量化方面做了很多基础研究,但是在转化过程中就遇到没有标准的问题,后来2018年有一个相关文件,我们就马上进入了临床,所以我认为获得认证过程是较难的一点。”艾科赛龙创始人赵小文告诉动脉网。 不过这个困扰3D行业发展的老大难问题也在逐步得到解决。前不久,NMPA发布关于组建人工智能等3个医疗器械标准化技术归口单位的公示,其中包括医用增材制造技术医疗器械标准化技术归口单位组建方案。相信不久之后标准就会出台。本站统计了来自数据库中3D打印医疗企业的布局,和国外布局一样,骨科领域的3D打印企业分布较多的领域。比起FDA目前在骨科植入物方面已经批准了超过30多种产品来说,CFDA审批速度较慢。但是正如《计划》汇总指出的一样,其它还有很多需要政策指引的文件,包括推动完善个性化医用增材制造产品在分类、临床检验、注册、市场准入等方面的政策法规,研究确定医用增材制造产品及服务的医疗服务项目收费标准和医保支持标准等等。 产业链初步完善,还有突破空间 除了政策标准的引导外,骨科植入物产业想要成熟,另外需要考虑的一个问题则是产业链。而增材制造的产业链,在《增材制造产业发展行动计划(2017-2020年)》提到: 生态体系基本完善。培育形成从材料、工艺、软件、核心器件到装备的完整增材制造产业链,涵盖计量、标准、检测、认证等在内的增材制造生态体系。建成一批公共服务平台,形成若干产业集聚区。在医疗器械增材制造中产业链中薄弱的一环在那里?业内人士也都表示,这两年产业链上下游中有很多进步,尤其是在打印机上。 “这两年在设备和材料上基本上问题不大,我记得2014年的时候,我们国家3D打印的标准产品,更别提个性化打印。那个时候国外已经有了几十件。但是现在15年后,我们就有了3D打印标准件产品。国外的产品已经很丰富,每年都有通过FDA审批的产品,这也证明了这个产业前景是可观的。”赵小文对动脉网表示。 这也反映出和国外相比,还有一定的差距。郭利冰告诉动脉网:“硬件上比如打印机的喷头。喷头是一个关键技术,不管是腊、树脂还是金属材料对于喷头的要求都很高。它的速度需要非常快,喷嘴里面的直径要达到微米级别。这就是我们国内做不出的。”而这种核心高端研发的缺位,跟大量创业者进争相研发同质化的产品也有关系。在设备和材料上有很多人关注,但是在软件环节,比如一个植入物在成型之前的设计,如何设计更符合人体需求是比较缺乏的。 一位投资人表示:“系统来讲,大家做的同质化的东西较多,说桌面机的时候恨不得几百家都在桌面机,但是更高端的东西就没人做了。但是这个方面投入较大。”3D打印行业目前可以说不是最大的风口,正如动脉网数据库中统计的数据反映一般,大部分企业还停留在早期融资。市场上也出现了在某些突出的龙头企业,但是这不意味着机会的减少,从目前情况来看,无论是在硬件还是软件上都有突破的空间。 成本不会高于现有产品,医生患者接受度将成为接下来难题 而在产业链下游实现临床应用,也必将直面产品成本问题,3D打印的骨科植入物未来在价格上是否在可负担范围内,患者可及性有多大同样会成为临床应用的门槛。目前来说患者想要获得3D打印产品植入物,以爱康医疗通过CFDA认证的产品为例,要和个性化3D精确构建技术解决方案(「3D ACT解決方案」)配合使用。该解決方案可以帮助外科医生模拟和规划手术,简化手术过程,提供个性化手术器械及手术前选定植入物。 整体解决方案也可以帮助企业更好地渗透医院。 从成本上看。3D打印植入物价格是否会高于现有产品很多呢?多位采访对象都向记者表示,3D打印植入物价格应该不会高于现有植入物。一位业内人士表示:“3D打印的产品整体不会高于现有的产品,也就是不会给患者造成高额的负担。因为在以往的骨科耗材中利润率是非常高,3D打印生产的植入物在成本上不是一个劣势。” 3D打印能够以成本更低、更高效的方式提供更好的医疗体验,无论是不是在风口上,在未来它都将在医疗应用中扮演着重要角色。除了骨科植入物,3D打印生物组织用于临床实验,药物的临床仿真;3D打印作为一个工具,用于某些康复领域,例如和机器人同样值得期待。 |

收藏

收藏 打印

打印