|

近日,魔猴网了解到,中商情报网发布了《2023年中国3D打印行业产业链上中下游市场分析》报告,报告主要内容如下。 一、产业链 3D打印行业上游为原材料及零件,包括3D打印原材料、关键零部件和软件配套等,中游为设备制造和打印服务,下游应用领域包括航天航空、医疗健康、教育创新、文化创意、铸造模具、汽车工业等。 二、上游分析 1、3D打印原材料 3D打印原材料是影响3D打印产品质量的重要因素之一,是3D打印技术发展的物质基础。3D打印原材料目前主要可分为金属材料、非金属材料。 数据显示,在我国整个3D打印市场中,钛合金、铝合金、不锈钢分别占20.2%、10.0%、9.1%,合计占比39.3%,其余多为非金属材料,包括尼龙、PLA、ABS塑料、树脂等。

2、激光器 近年来,中国激光器市场规模保持增长趋势,2020年市场规模已达109.1亿美元,同比增长7.16%,占全球激光器市场66.12%的份额。2021年中国激光器市场规模增速加快,达到129亿美元,同比增长18.24%,市占率进一步提升。预计2023年将继续保持增长,市场规模将达172亿美元。

3、振镜系统 2021年中国激光振镜控制系统销售规模达3.86亿元,预计2023年激光振镜控制系统销售规模将达5.24亿元。

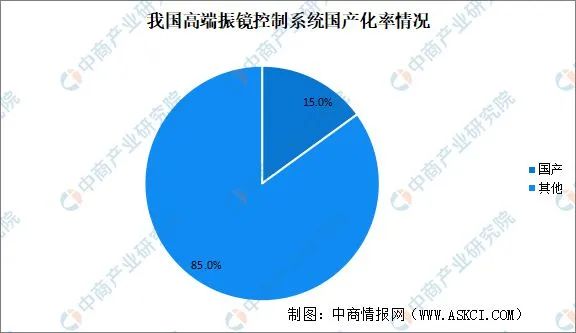

我国中低端振镜控制系统已基本实现国产化,但高端应用领域主要由德国Scaps、德国Scanlab等国际厂商主导,根据控制系统供应商出货数量及高端应用情况测算,2020年我国振镜控制系统的国产化率约15%。未来随着国内激光控制供应商的崛起,有望在高端领域对国外企业进行有效替代。

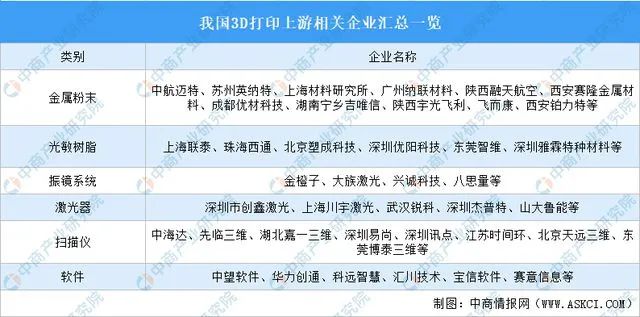

4、重点企业分析

三、中游分析 1、市场规模 受3D打印产品逐步规模化应用和部分积压的3D打印设备需求释放的带动,2021年中国3D打印产业规模增速加快,产业规模增至216.5亿元。随着3D打印产品在已有场景中应用规模进一步扩张,以及新场景、新应用的不断开拓,预计2023年中国3D打印产业规模将突破400亿元。

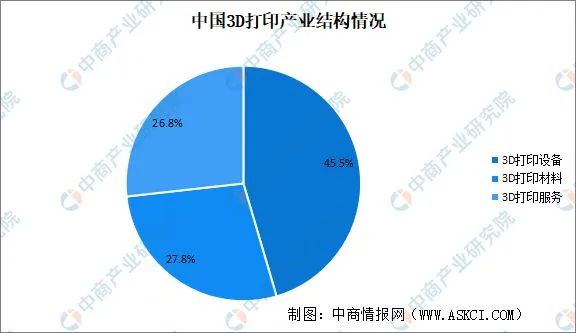

2、产业结构 中国3D打印设备规模占比达45.0%,3D打印服务和3D打印材料规模占比超25%。

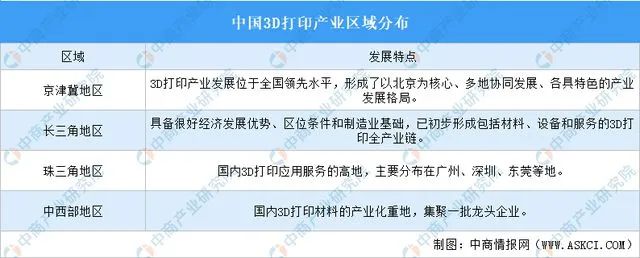

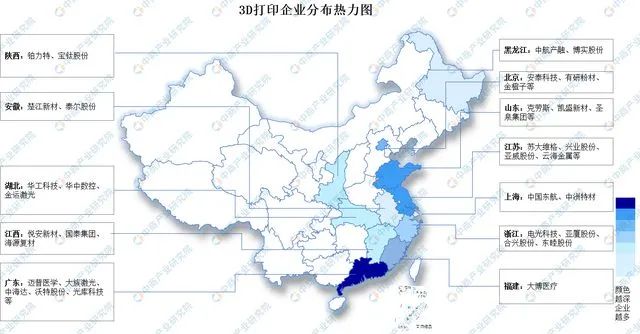

3、产业布局 我国3D打印产业主要分布在京津冀地区、长三角地区、珠三角地区、中西部地区。

4、竞争格局 目前,中国市场的主流设备品牌包括联泰、EOS、华曙、铂力特、3D Systems、GE、Stratasys、惠普等。数据显示,联泰在3D打印行业中市场占比最大达16.4%,其次为Stratasys和EOS,分别占比14.8%和13.1%。

5、重点企业分析 随着国内3D打印企业技术的不断积累,与国外先进水平的差距快速缩小,在大尺寸成型等部分领域甚至实现了反超,优秀企业不断涌现,以铂力特、华曙高科、联泰科技等为代表,综合实力雄厚,属于行业领军企业。

6、企业热力分布图

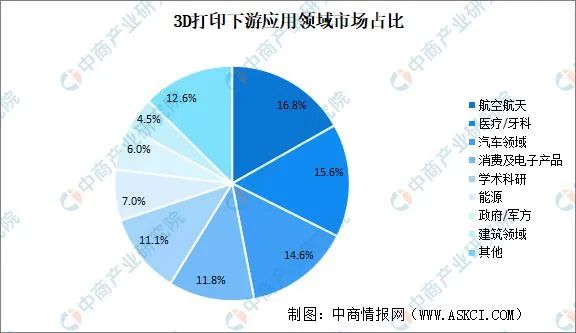

四、下游分析 1、应用领域 3D打印目前已被广泛应用于航空航天、汽车、医疗等领域,并逐渐被尝试应用于更多的领域中。根据Wohlers Report 2022报告显示,2021年3D打印主要应用于航空航天、汽车、消费及电子产品、医疗/牙科、学术科研等领域,占比情况如下:

资料来源:Wohlers Report 2022报告、中商产业研究院整理 2、医疗 |

收藏

收藏 打印

打印